新NISAとは、どのような制度なのでしょうか。

本記事では、新NISA制度・インデックス投資の概要や、株式に投資する理由。また資産形成で押さえるべきポイントを解説します。

新NISA制度とは

NISAとは、「少額投資非課税制度」英語訳の頭文字をとった略称で、株式・投資信託などの運用益や配当を非課税とする制度です。

株や投資信託の利益には約20.315%の税金(所得税+住民税)がかかりますが、NISA口座内での運用なら一定額まで非課税となります。

| 項目 | 内容 |

|---|---|

| 制度開始 | 2024年1月からスタート |

| 年間投資上限額 | 最大360万円(つみたて投資枠120万円、成長投資枠240万円) |

| 生涯投資上限額 | 最大1,800万円(うち成長投資枠は最大1,200万円まで) |

| 非課税対象 | 株式・投資信託・ETF等の運用益、配当、分配金 |

| 非課税期間 | 無期限 |

| 対象者 | 日本国内居住の18歳以上 |

| 投資対象商品 | つみたて投資枠:金融庁が認定した長期・分散・積立向け投資信託等 成長投資枠:上場株式・ETF・REIT・投資信託等 |

生涯投資上限の1,800万円は、つみたて投資枠と成長投資枠の合計金額であり、それぞれの投資上限額は成長投資枠が最大1,200万円。つみたて投資枠が総枠1,800万円までです。

なお、現金化した場合は翌年に上限額が復活します。

参考文献:NISAを知る|金融庁

つみたて投資枠と成長投資枠の違い

つみたて投資枠は低リスクで長期分散型の商品が中心で、時間をかけて資産形成ができます。一方、成長投資枠は購入する商品の自由度が高く、ハイリスクなものも存在します。

一般的に、投資に使う資金は20年以上使う予定のない余剰資金の必要があり、そんな資金を年間120万円以上捻出できる人は多くありません。

くろひつじ

くろひつじつまり、ほとんどの人はつみたて投資枠を利用しているんだ。

元本割れのリスクを下げるためです。例えばS&P500に20年間投資した場合、1928年~2024年のトータルリターン(配当再投資)は、どの実績を切り取っても元本割れしていません。

参考文献:

NISA口座を開設できる証券会社

NISA口座は証券会社で開設できます。

1人1口座のみで、つみたて投資枠と成長投資枠を別の金融機関に分けることはできません。

| 証券会社 | 向いている人 |

| SBI証券 | 三井住友カード利用者 ETF(上場投資信託)にも投資したい人 |

| 楽天証券 | 楽天経済圏利用者 投資信託への投資がメインの人 |

| マネックス証券 | ドコモカード利用者 中国株にも投資したい人(手数料無料) |

| 松井証券 | JCBカード利用者 投信を長期で持つ前提の人 |

| 三菱UFJ eスマート証券 | Ponta/au圏利用者 MUFGカード利用者 |

| 野村證券 | 対面相談/店舗サポートしてほしい人 幅広い商品を相談しながら決めたい人 |

インデックス投資とは

インデックス投資とは、特定の株価指数と同じ値動きを目指す投資手法です。インデックス投資は、個別銘柄を選ぶ必要はなく、市場全体に広く分散投資する「パッシブ運用」の代表的な方法になります。

代表的な株価指数:

- 日本:TOPIX、日経平均株価

- 米国:S&P500、ダウ平均

- 世界:MSCIオール・カントリー・ワールド・インデックス(ACWI)

インデックス投資をするには、インデックスファンド(投資信託)またはETF(上場投資信託)を購入します。

これらは指数に連動するよう設計されており、個人が簡単に市場全体に投資できます。

インデックス投資のメリット

| メリット | 内容 |

|---|---|

| 低コスト | 個別銘柄を選ばないため運用コストが低い(信託報酬:0.1~0.3%程度) |

| 分散効果 | 数百~数千銘柄に分散投資でき、個別銘柄リスクを抑えられる。 |

| 長期的安定性 | 市場平均のリターンを狙うため、短期の値動きより長期での成長を重視。 |

| 難易度が低い | 専門知識不要、初心者でも始めやすい。 |

くろひつじ

くろひつじ投資の世界では、「卵は一つのカゴに盛るな」という言葉があるんだ。これはリスク分散の重要性を意味する代表的な言葉だね。

運用益の一例

毎月10万円を20年間、年利7%で運用した場合、投資元本2,400万円に対し資産総額は5,000万円以上になります。

さらに、この5,000万円を年利7%で運用すれば、年間350万円の運用益を得ることができます。逆に言うと、年収350万円のサラリーマンは、その労働力に5,000万円の価値があると言えますね。

1900年–2024年の米国株式の年率平均は名目が9.7%、実質が8.5%です。

今後もこの水準を維持することは保証できませんが、過去の水準に倣った目安としては利用できます。

株式に投資する理由

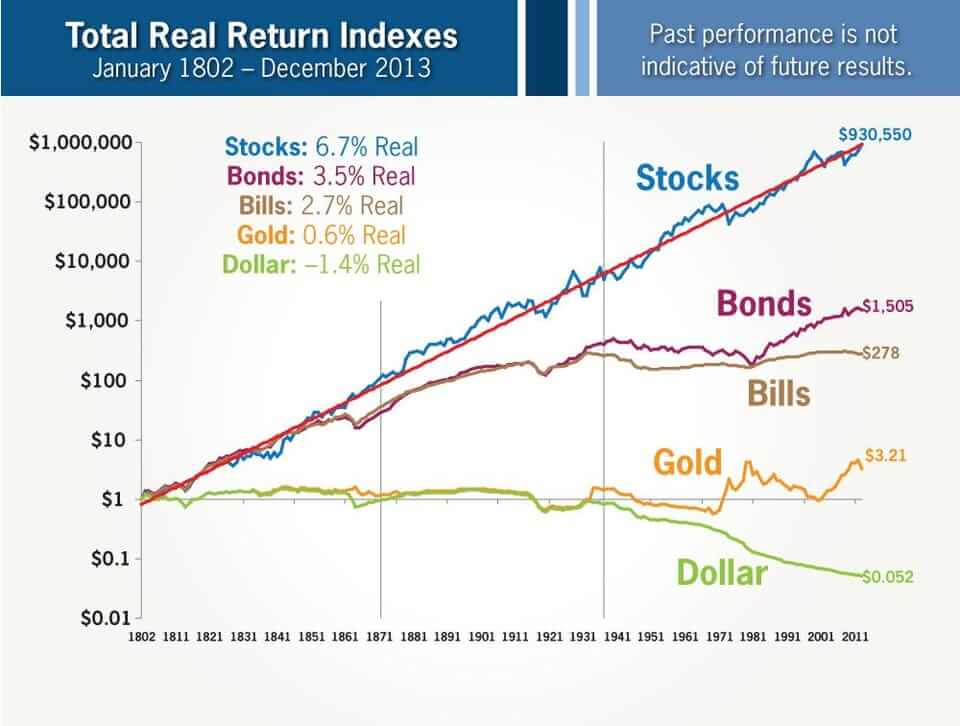

下図は1802年に各資産へ1ドルずつ投資した場合、2011年に至るまでどのくらい増えたかの推移を表したグラフになります。

他の投資商品と比べ、株式は圧倒的に利回りが高いことがわかります。

Total Real Return Indexes|AAII

- ■ 株式(Stocks)…$930,550

- ■ 長期国債(Bonds)…$1,505

- ■ 短期国債(Bills)…$278

- ■ ゴールド(Gold)…$3.21

- ■ ドル(Dollar)…$0.052

くろひつじドルがマイナスになっているのはインフレ率が要因だね。200年前は1ドルで買えてたモノが、今は買えなくなっているんだ。

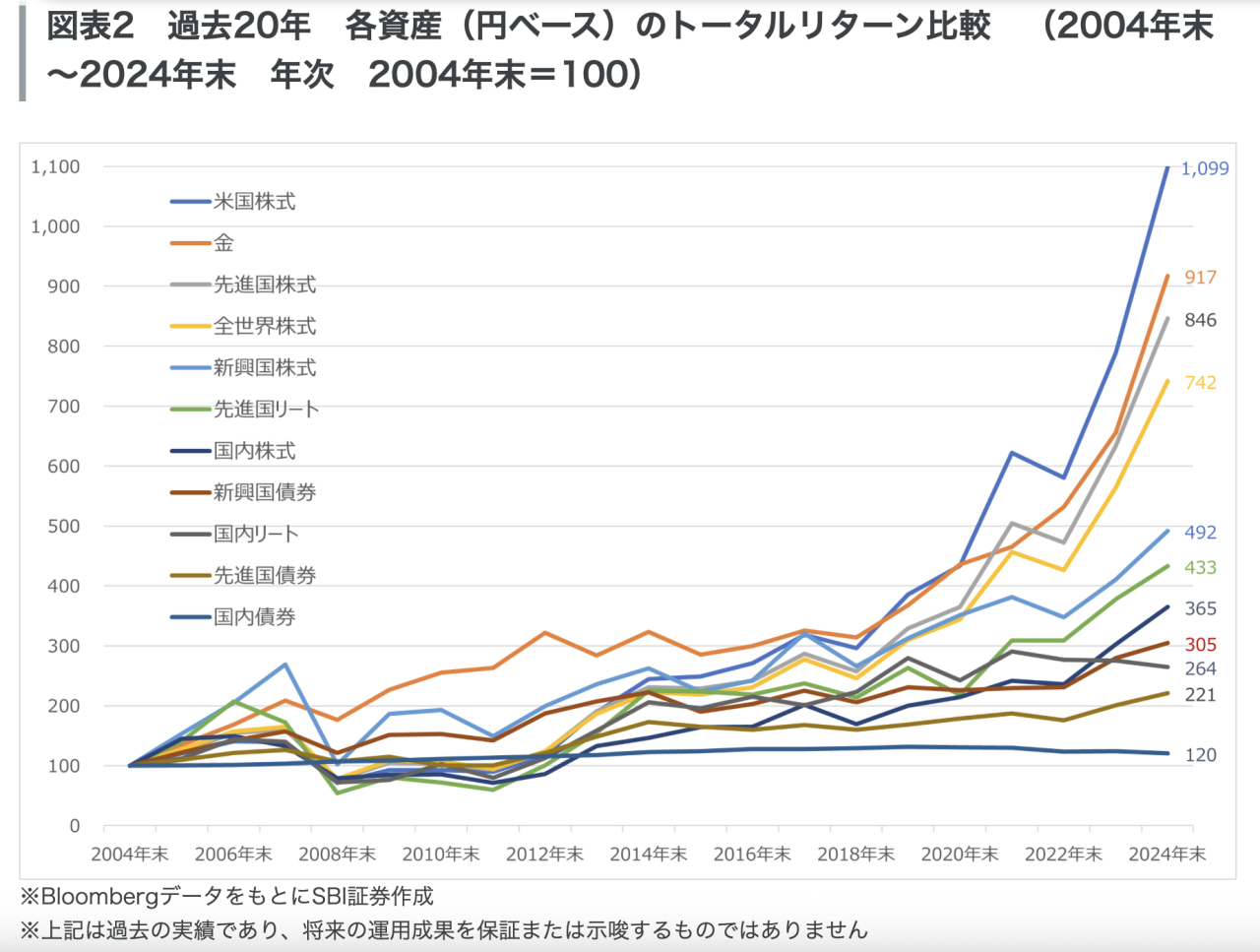

株式vsゴールド

直近20年間で、株式の次に高実績を出しているのがゴールドです。

ゴールドの直近の値上がりは、中国人民銀行の買い増しや、中東の投資用現物需要の高まりによるものです。

S&P500を超えた金 NISAで買えるゴールドファンドとは|SBI証券

くろひつじ

くろひつじ情勢が悪化している国では、銀行預金の信用より現物への信用が高くなってしまうんだ。

現預金への信用が高い日本に住む私たちにとって、現物資産は逆に強盗や紛失によるリスクの方が高まります。

よって、多くの人にとっては現金+株式のポートフォリオで十分だと言えます。

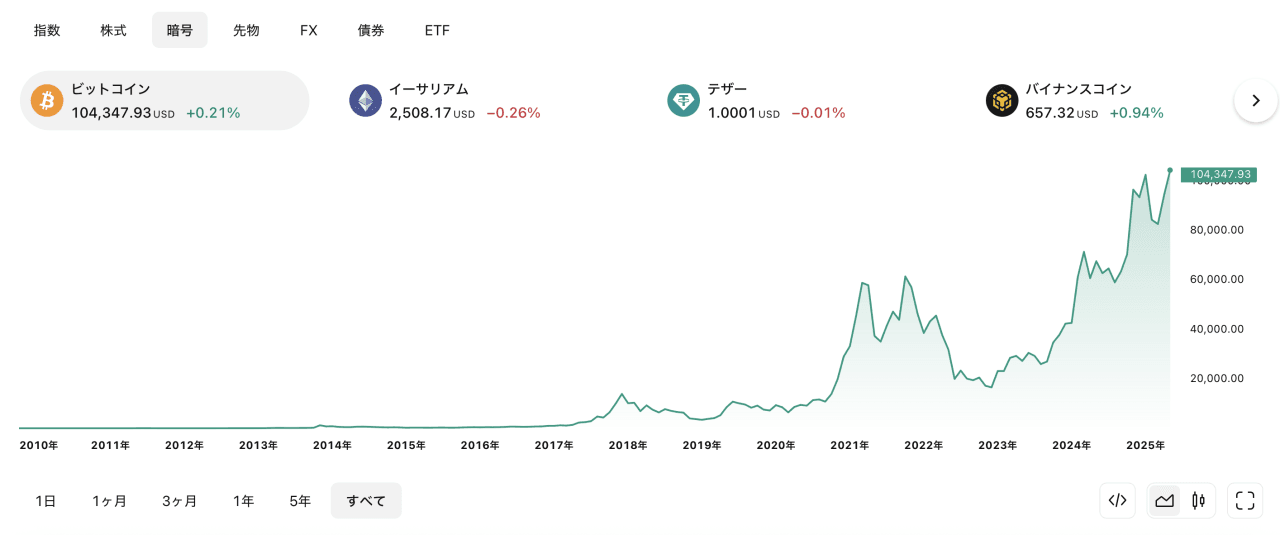

株式vs仮想通貨

直近で最も高い利回りを出しているのは、ビットコインを代表とした仮想通貨です。

仮想通貨の歴史は浅く、ビットコインは2009年より、イーサリアムは2015年よりリリースされました。

仮想通貨はまだ未成熟な資産であり、価格推移の上下幅も大きいことから、投資では無く投機に区分されます。

また、日本で仮想通貨を現金化し利益が発生した場合、その利益は原則「雑所得」として総合課税の対象となり、所得税と住民税を合わせて最大55%の税率が課されます。

くろひつじ因みにNISAでは「成長投資枠」でゴールドファンドへの投資が可能だけど、仮想通貨は対象外だよ。

「投資の神様」と呼ばれるウォーレン・バフェット氏は、2022年のバークシャー年次株主総会で以下のように述べています。

世界中のビットコインを25ドルで売ると言われても、私は受け取らないだろう。来年、あるいは5年後、10年後に上がるか下がるかは分からない。しかし確かなことは、ビットコインが何も生み出さないということだ。

仮想通貨は直近で理想的な値動きを見せているのは確かですが、リスク耐性の低い多くの人にとって、仮想通貨はまだ優良な投資先とは言えません。

資産形成で注意すべきポイント

実質賃金が下がり続ける現代において、銀行預金だけでは物価が上がる水準に追いつけません。

総務省が発表している2025年~2026年のインフレ率は、1.5%~4.0%です。銀行預金の金利は約0.3%であることから、圧倒的な差があることがわかります。

しかし、インフレ率以上に値上がりが期待できる投資商品は複数ある一方で、そのすべてに投資する必要はありません。

投資対象が増えるほど担うリスクも複雑化し、管理する負担や時間も大きくなります。

個人が資産を形成していくうえで時間を割くべきは、「投資」より「入金力」です。

投資より入金力

例えば100万の資産を年利7%で投資しても、年間7万円の利益しか見込めません。

投資で得られる資金が仕事で得られる資金を上回るのは、資産形成が終わった後になるのです。

くろひつじ入金力が重要になる過程では、投資に時間を割くことはできないから、ポートフォリオはなるべくシンプルなものが良いんだ。

信託報酬を削減する

また、投資先を決めるうえで重要なのは、信託報酬や税金など確実にかかる費用を削減することです。

信託報酬が最も少ないインデックスファンドに新NISAで投資することが、これらの要件を満たすことができます。

| 商品名 | 種類 | 信託報酬(税込み) |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | インデックスファンド | 年0.08140% |

| アクティブファンド平均 | アクティブファンド | 年1.1〜1.2% |

| 金ETF(1540) | コモディティ型ETF | 年0.4〜0.6% |

参考文献:

リスク管理をする

リスクとリターンは表裏一体であり、リスクの大きさはリターンの大きさに比例します。

資産形成においてもそれは例外では無く、暴落は起こり得る前提として捉えることが重要です。

- S&P500:-56.8%

- 期間:2007~2009年

- 指数:1,565.15→676.53

- NASDAQ-100:-53.7%

- 期間:2007~2008年

- 指数:2,238.98→1,036.51

- 日経平均株価:-61.4%

- 期間:2007~2009年

- 指数:18,261.98円→7,054.98円

- ゴールド:-42%

- 期間:2011~2015年

参考文献:

最後に

今回は、新NISA制度・インデックス投資の概要や、株式に投資する理由。また資産形成で押さえるべきポイントを解説しました。