私たち会社員は、労働三法に守られながら、会社から安定した給与を支給されています。にも関わらず、将来への不安感が拭えないのは、日々の生活が会社に依存していることが起因します。

本記事では、『会社員にとっての顧客とは』をテーマとし、顧客集中度のリスクや、事業所得を得る方法を解説します。

収入源の数を増やすべき理由

私たちは、所属する会社に「労働力」という価値を提供し、顧客である会社はそれを購入しています。会社も個人も共通し、顧客集中度の高いビジネスでは、将来への不安を拭えません。

顧客集中度のリスク

限られた大口案件に頼るビジネスは、一件失注や一顧客喪失の影響が極めて大きく、収益が急落するリスクを伴います。(これを顧客集中度の高いビジネスと言います)

この状態を回避するには、「労働力」を提供する相手を増やすか、より高値で購入してくれる顧客を探し、自己資金を増やすしかありません。

参考文献:顧客集中度のリスク|SPP

会社員の年収の限界

しかし、高値で購入してくれる顧客(会社)を探しても、会社員の年収には限界があります。

日本において最も給与が高い会社は「M&Aキャピタルパートナーズ株式会社」で、その平均年収は約2,688万円とされています。

2,688万円の手取り額は、東京都住み/30代と仮定して約1,643万円です。

参考文献:平均年収が高い会社ランキング|東洋経済

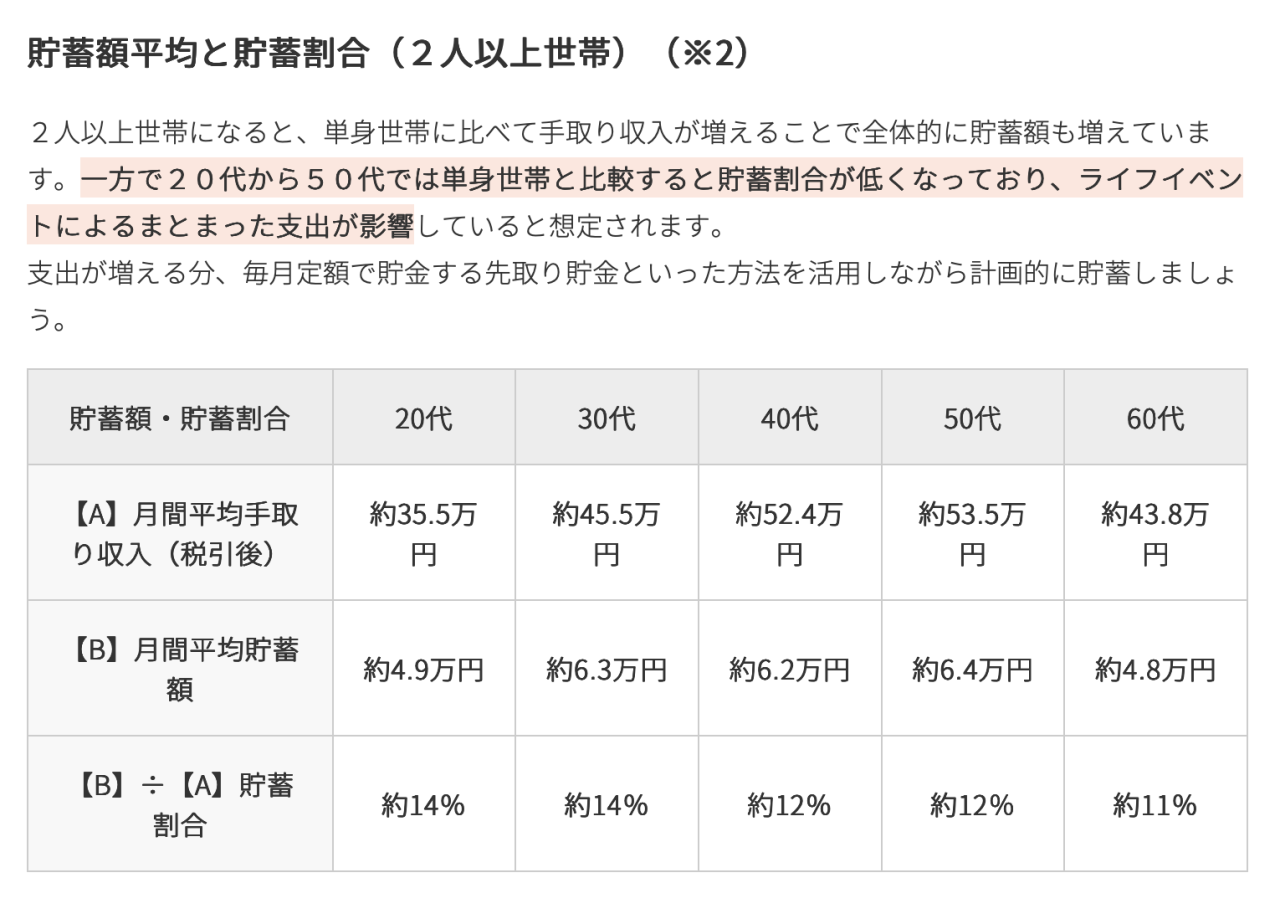

2人以上世帯の貯蓄率

日本の2人以上世帯の平均貯蓄率は約11~14%であり、1,643万円の手取り額のうち14%貯蓄すると仮定しても、年間の貯蓄額は230万円。

日本の平均年収トップの企業へ就職し、平均貯蓄率分貯金し続けても、2,000万円貯金するには8年以上かかります。

参考文献:貯蓄額の平均は?|住友生命

新野くん

新野くんなんかラットレースみたいだね。この状態から回避する方法はないの?

くろひつじ

くろひつじそれが今回解説する収入源の数を増やす方法なんだ。

会社員が収入源の数を増やすには

会社員が得られる所得には、以下の5種類があります。

利子所得

- 預貯金や公社債からの利息。

- 例:銀行預金の利息、国債・社債の利息

配当所得

- 株式や投資信託などからの配当金。

- 例:上場株式の配当、ファンド分配金

不動産所得

- 土地や建物の賃貸による所得。

- 例:アパート・駐車場の家賃収入

事業所得

- 個人事業やフリーランスの所得。

- 例:自分の事業・士業からの収入

給与所得

- 会社員やアルバイトの給料、賞与。

- 例:サラリーマンの年収

配当所得や利子所得、不動産所得には『入金力』が必要です。会社員が入金できる金額で、所得と呼べるレベルの収入を得るには、数十年間入金し続ける必要があります。

給与所得の分散は可能?

給与所得は労働時間と直結し、将来的な上昇幅も小さい反面、収入源としては比較的安定している特徴もあります。

しかし、1日の時間が限られている以上、給与所得の分散で成果を出すのは現実的ではありません。

よって、会社員が得られる所得で最も現実的なのは、事業所得を得る方法です。

事業所得のメリット

事業所得の最大のメリットは、単なる収入源を増やすだけではなく、事業売却の可能性を秘めていることです。

事業売却の相場は、会社の純資産+数年分の利益(約1~3年分)が目安です。事業を成長させれば、その分だけ将来的な売却益も高くなります。

参考文献:中小M&Aの譲渡額の算定方法|経済産業省

事業所得は、良い意味でも悪い意味でも投下時間と成果が直結しない特徴があります。給与所得と異なり、労働時間に関わらず、商品やサービスが売れなければ報酬は発生しません。

その一方で、事業が市場のニーズと合致した時期になると、急激な成長が始まります。

毎年数倍~数十倍も規模を拡大する事業も存在し、投資家からは「1%/週の成長(年間約1.7倍)」では不十分、「5%/週の成長(年間約12倍)」で初めてベンチャーらしい成長と捉えられます。

事業の成長曲線は以下のブログで解説しておりますので、ぜひ合わせてお読みください。

会社員の税金や保険料は、源泉徴収により会社の経理が自動で天引きします。

一方で、事業所得は変動固定費や経費も自分の管轄となるため、納税額を自分でコントロールすることができます。

また、前述した事業売却益は課税対象ですが、その税率は約20.315%と低率です。(個人の株式売却益で計算)

副業禁止の会社はどうすれば良いの?

個人が会社に依存する副業禁止の風潮は、戦後の企業文化『終身雇用・年功序列』から始まりました。

しかし、近年では政府が副業を促進する方針へ転換し、2018年1月に「モデル就業規則」から副業禁止規定が削除されています。

厚生労働省が発表している「副業・兼業の促進に関するガイドライン」には、以下のように書かれています。

労働者が労働時間以外の時間をどのように利用するかは、基本的には労働者の自由である。

例外的に、労働者の副業・兼業を制限できるのは、

① 労務提供上の支障がある場合

② 業務上の秘密が漏洩する場合

③ 競業により自社の利益が害される場合

④ 自社の名誉や信用を損なう行為や信頼関係を破壊する行為がある場合上記に該当する場合である。

出典:厚生労働省「副業・兼業の促進に関するガイドライン」

つまり、例え所属している会社の就業規則に『副業禁止』と明記されていても、

上記①~④のルールを守っている限り、「副業をやっている」という理由だけで法的に罰せられることはありません。

副業で事業所得を得るには

副業には、「農耕型」と「狩猟型」のジャンルがあります。

農耕型は、コンテンツを作り続けることで集客し、広告費や他のビジネスへ誘導することによって収益を得ます。対して狩猟型は、直接商品の販売やアルバイトをすることで収益を得ます。

農耕型のジャンル

商品を販売するのではなく、人を集めることを目的としたコンテンツ発信を行う手法です。

定期読者・視聴者が集まれば他のビジネスへと誘導でき、商売の汎用性が高い反面、成果が出るまでは時間を要します。

狩猟型のジャンル

短期的な結果が出やすい一方で、投下時間が成果に直結し、収益を出し続けるには働き続ける必要があります。

自身のファンを獲得することは困難で、他のビジネスへの動線が作りづらい特徴もあります。

お勧めの副業

会社員はすでに給与所得を得ているため、収益化までには時間的猶予があります。よって、自分のビジネスを決めたら、見込み顧客を集める農耕型の副業に挑戦することがお勧めです。

短期的な成功体験が得やすいのは「せどり」ですが、参入障壁の低さから、最も価格の叩き合いになりやすい分野でもあります。

せどりの具体的な始め方は、以下のブログで解説しておりますので、ぜひ合わせてお読みください。

最後に

今回は、『会社員にとっての顧客とは』をテーマとし、顧客集中度のリスクや、事業所得を得る方法を解説しました。

-1200-x-630-px.png)