私は現役で商社の営業マンをしています。

私たち会社員は、労働三法に守られながら、会社から(比較的)安定した給与を支給されています。

にも関わらず、将来への不安感が拭えないのは、自身の生活が所属する会社に依存していることが起因しています。

今回は、””会社員にとっての顧客とは?””をテーマとし、顧客リストの重要性や、その不安に立ち向かう具体的な対応策をご紹介します。

- 将来が不安な会社員

- 人生の選択権を得たい人

新野くん

新野くんいくら仕事を頑張っても、将来への不安は全然消えないよね、、この不安を取り除く方法はあるの??

くろひつじ

くろひつじメン!結論から言うと、収入源の数を増やすんだ。特定の会社からいくら給与を貰っても、その一社に依存している状況は変わらないからね。

私たちは、所属する会社に『労働力』という商品を提供し、顧客である会社はそれを購入しています。

会社も個人も共通で、顧客が一社しかいない場合、その会社に自身の生殺与奪を握られてしまうのです。

なお、今回も個人の独断と偏見を含みますので、酔った商社マンの話に付き合ってる気分で、気軽にお読みください。

収入源の数を増やすべき理由

東洋経済オンラインによれば、日本において最も給与が高い会社は””M&Aキャピタルパートナーズ株式会社””で、その平均年収は約2,688万円とされています。

“”東京都住み/30代””と仮定した手取り額は約1,643万円。貯蓄率を年間20%としても、1億円貯めるには30年以上を要します。

これは日本一給与が高い会社で計算した一例であり、経済的に不安がないレベルの貯蓄をするには、数十年間は働き続ける必要があります。

参考文献:東洋経済

新野くんなんかラットレースみたいだね、、もっと早く貯蓄する方法はないの?

くろひつじ

くろひつじ効率的に貯蓄を増やすには、年収より貯蓄率の方が重要だよ。但し、生活水準を上げずに働き続けるのは、現実には難しいけどね。

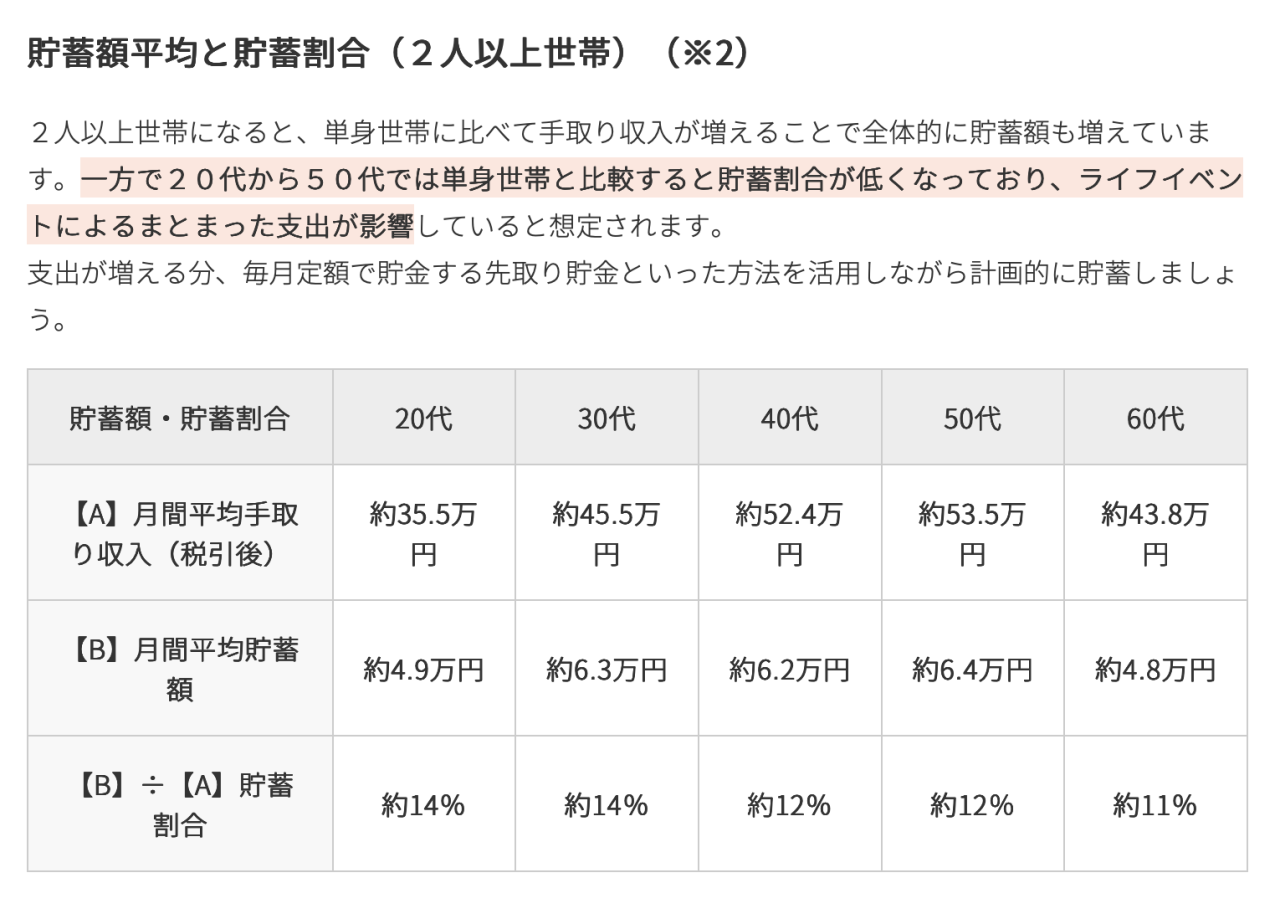

特定の会社に依存した状態で、経済的な不安を拭おうとする場合、年収よりも貯蓄率のほうが重要です。

しかし、2人以上世帯の平均貯蓄率は””約11~14%””であり、日本の平均年収を加味すると、やはり膨大な時間を必要とします。

不安がない状態になった頃には、そもそも残された時間や健康が少なくなっているのが現実です。

参考文献:住友生命

副業禁止の会社はどうすれば良いの?

個人が会社に依存する『副業禁止』の風潮は、戦後の企業文化””終身雇用・年功序列””から始まりました。

しかし、近年では政府が副業を促進する方針へ転換し、2018年1月に「モデル就業規則」から副業禁止規定が削除されています。

厚生労働省が発表している「副業・兼業の促進に関するガイドライン」には、以下のように書かれています。

労働者が労働時間以外の時間をどのように利用するかは、基本的には労働者の自由である。

例外的に、労働者の副業・兼業を制限できるのは、

① 労務提供上の支障がある場合

② 業務上の秘密が漏洩する場合

③ 競業により自社の利益が害される場合

④ 自社の名誉や信用を損なう行為や信頼関係を破壊する行為がある場合上記に該当する場合である。

出典:厚生労働省「副業・兼業の促進に関するガイドライン」

つまり、例え所属している会社の就業規則に””副業禁止””と明記されていても、

上記①~④のルールを守っている限り、「副業をやっている」という理由だけで法的に罰せられることはありません。

顧客リストの重要性

中小企業庁の調査によれば、顧客数が10社未満の企業の廃業率は、顧客数50社以上の企業の約2.3倍とされています。

言われてみれば当然のことのように思えますが、これは個人にとっても同様なのです。

特定の会社に依存している状態では、不況や市場の変化により、収入源が即刻絶たれてしまうリスクが生じます。

新野くん投資の世界でも「卵は一つのカゴに盛るな」という格言があるよね。

くろひつじ

くろひつじそうだね。配当所得でも給与所得でも、収入源のリスクはなるべく分散させた方が良いんだ。

参考文献:中小企業庁

商人と顧客台帳

江戸時代、商人にとって””顧客台帳(帳面)””は命より大切とされました。

火事が起きた際、商人は商品よりも顧客台帳を井戸に投げ入れて守ったという逸話が多く残っています。

これは「商品が焼けても、顧客との信用・取引関係さえ残れば商売は再建できる」という考えによるものです。

参考文献:日本商業史『有斐閣』

会社員が収入源の数を増やすには

まず、会社員が得られる所得の種類について考えてみましょう。

所得には、大まかな区分として以下のようなものがあります。

利子所得

- 預貯金や公社債からの利息。

- 例:銀行預金の利息、国債・社債の利息

配当所得

- 株式や投資信託などからの配当金。

- 例:上場株式の配当、ファンド分配金

不動産所得

- 土地や建物の賃貸による所得。

- 例:アパート・駐車場の家賃収入

事業所得

- 個人事業やフリーランスの所得。

- 例:自分の事業・士業からの収入

給与所得

- 会社員やアルバイトの給料、賞与。

- 例:サラリーマンの年収

なお、配当所得や利子所得、不動産所得には『入金力』が必要です。

会社員が入金できる金額で、所得と呼べるレベルの収入は得るには、やはり数十年間を費やす必要があります。

給与所得の分散は可能?

給与所得とは、所属する会社へ『労働力』という価値を提供することにより、顧客である会社から報酬を貰います。

その報酬は労働時間と直結し、かつ将来的な上昇幅も小さい一方で、収入源としては比較的安定している特徴があります。

しかし、1日の時間が限られている以上、給与所得の分散で成果を出すのは現実的ではありません。

くろひつじつまり、会社員が収入源を増やすには、事業所得を得るのが最も効果的なんだ。

新野くんなるほど。事業所得ってどんな特徴があるの?難易度が高いように思えるけど、、

事業所得と給与所得の違い

事業所得の特徴は大きく2つあります。

会社員は既に顧客のいる状態から仕事が始まりますが、事業は顧客のいない状態からスタートします。

そして給与所得と違い、事業所得は商品やサービスが売れなければ報酬は発生しません。

その一方で、事業所得から得た利益は自分の管轄になるため、良い意味でも悪い意味でも、投下時間と成果が直結しないという特徴があります。

くろひつじ事業所得は、顧客を獲得するまでの期間が非常に長くて、0から信頼と実績を積み上げる必要があるんだ。

新野くん会社員であれば、今の会社の実績を活かせば良いんじゃないの?

くろひつじ

くろひつじ顧客は『会社の看板』を見て購入先を選定してる。その実績は、あくまで所属している会社のものとして判断されてしまうよ。

看板がない会社での営業手法は、以下のブログでご紹介しておりますので、ぜひ合わせてお読みください。

会社員は源泉徴収により、必要な税金や保険料は、所属する会社の経理が天引きします。

一方で、事業所得は変動固定費や経費も自分の管轄となるため、納税額を自分でコントロールすることができます。

事業所得を得るには?

事業所得は、一般的に「農耕型」と「狩猟型」に分けることができます。

農耕型は、時間を投下し続けることで事業資産を作り、長期的な視点で収入を増やしていくジャンルを指します。

対して狩猟型は、短期間で成果を出し、比較的すぐに収入を得られるジャンルを指します。

農耕型のジャンル

商品を販売するのではなく、人を集めることを目的とした情報発信を行う手法です。

定期読者・視聴者が集まればモノ売りへとシフトでき、商売の汎用性が高い一方で、結果が出るまでは数年間を要します。

狩猟型のジャンル

短期的な結果が出やすい一方で、投下時間が成果に直結し、商売を続けるには働き続ける必要があります。

商品やサービスの品質をコントロールできない「せどり」は、ファンを獲得しにくい(汎用性が低い)特徴もあります。

くろひつじ個人的にお勧めなのは、狩猟型で成功体験を得てから、農耕型でゆっくりファンを増やしていくことだね。

新野くんなるほど。でも、いっぱいあるから迷うなあ。どのジャンルが一番お勧めなの?

くろひつじそれは個々の向き不向きがあるから、一概には言えないよ。

事業所得は自己主導型の活動となる期間が長いため、続けるには成功体験が必要です。

この中で、最も成功体験が得やすいのは””せどり””ですが、参入障壁の低さから、最も価格の叩き合いになりやすいジャンルでもあります。

せどりの具体的な方法については、以下のブログでご紹介しておりますので、ぜひ合わせてお読みください。

最後に

今回は、””会社員にとっての顧客とは?””をテーマとし、顧客リストの重要性や、その不安に立ち向かう具体的な対応策をご紹介しました。

成功体験がない限り、所属している会社の顧客と、自分の顧客との違いを明確に意識することはできません。

将来への不安を解消するために、まずは自分ができそうなジャンルから、挑戦していきましょう。

今後も現代のビジネスマン向けに情報を発信していきますので、本ブログをブックマークして頂けますと幸いです。